Irregularidades en el uso de recursos de universidades públicas estatales

+77% de las universidades públicas estatales muestran irregularidades en el uso de recursos públicos.

Por: IMCO Staff

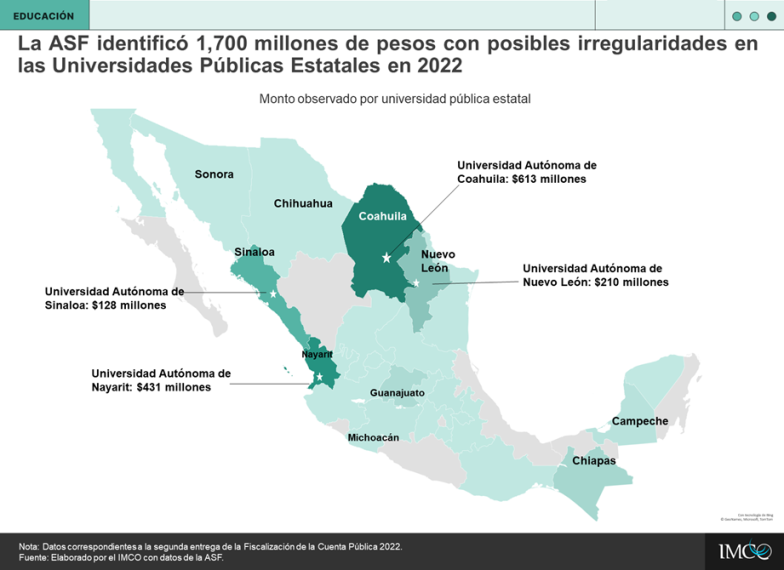

- Las Universidades Autónomas de Coahuila, Nayarit y Nuevo León concentran los montos irregulares más altos que aún están pendientes por aclarar.

- Estas fallas en el uso de los recursos públicos federales afectan la calidad de la educación que reciben 1.7 millones de estudiantes del nivel superior en las entidades federativas.

La Auditoría Superior de la Federación (ASF) examinó el gasto federalizado de las 35 universidades públicas estatales en la segunda fase de las auditorías correspondientes a la Cuenta Pública 2022. En este análisis, la ASF identificó deficiencias e irregularidades en 27 de las 35 universidades públicas estatales (UPES) cuyo monto suma un total de 1,700 millones de pesos. Hasta el momento, 92% de este monto aún tiene aclaraciones pendientes.

Las deficiencias en la gestión de los recursos públicos tienen repercusiones directas en el rendimiento de 85 mil docentes y la calidad educativa que estas instituciones pueden ofrecer a más de 1.7 millones de estudiantes matriculados. Por ello, el Instituto Mexicano para la Competitividad (IMCO) analizó los resultados de la ASF para identificar las malas prácticas y el impacto que tienen en la calidad de la educación superior que las UPES ofrecen.

Las cinco principales irregularidades en el ejercicio de los recursos de las universidades públicas estatales son:

- Fallas en el reporte y reintegración de recursos a la Federación. Las UPES que reciben fondos federales están obligadas a reportar oportunamente sus gastos. Un manejo transparente y eficiente de los recursos federales garantiza el cumplimiento legal y la utilización eficaz de los recursos en estas instituciones educativas.

- La Universidad del Carmen en Campeche no reintegró oportunamente a la Tesorería de la Federación (Tesofe) 18.7 millones de pesos no comprometidos provenientes del Subsidio Federal para Organismos Descentralizados Estatales. Además, la ASF identificó un posible daño al erario por pagos no autorizados en el capítulo 7,000, lo que constituye un incumplimiento al Convenio de Colaboración entre la Secretaría de Educación Pública (SEP), el Gobierno del Estado de Campeche y la Universidad

- La Universidad Autónoma de Coahuila no acreditó el monto total del Impuesto sobre la Renta (ISR) retenido a los trabajadores de la universidad durante 2022. Por este hallazgo, la ASF instó al Servicio de Administración Tributaria a comprobar el cumplimiento de las obligaciones fiscales de la Universidad.

- Deficiencias en los sistemas de control interno. Contar con sistemas sólidos de control interno en las instituciones educativas es esencial para su desempeño eficiente. Este órgano supervisa y evalúa el ejercicio presupuestario y patrimonial en aras de mejorar la rendición de cuentas y optimizar el uso de recursos. Además, fortalece el cumplimiento legal al monitorear actividades, lo que reduce las posibilidades de fraude mediante la promoción de la transparencia.

- La Universidad Autónoma de Nuevo León y la Universidad Autónoma de Nayarit presentaron deficiencias en sus sistemas de control interno. En particular, no emitieron reglas ni lineamientos en la materia, carecieron de códigos de conducta y de un comité de administración de riesgos, entre otras omisiones. La ASF recomendó establecer programas de trabajo para abordar las insuficiencias identificadas.

- Discrepancias y falta de información en la información contable. Las discrepancias en la información contable pueden llevar a una asignación ineficiente de recursos. La falla en la entrega, transparencia o certeza de la documentación contable por parte de las instituciones de educación superior afecta su gestión, buen funcionamiento y la calidad educativa de las universidades.

- La Universidad Autónoma de Nayarit no presentó la documentación necesaria para acreditar pagos destinados a la atención médica del personal universitario, por lo que la ASF determinó un posible daño al erario por 1.4 millones de pesos.

- La Universidad Autónoma de Coahuila no presentó la documentación para comprobar el gasto de 162 millones de pesos provenientes de los Subsidios Federales para Organismos Descentralizados Estatales

- En la Universidad del Carmen la ASF encontró discrepancias entre información de los registros contables y la cuenta bancaria. Además, la institución no contó con los documentos para justificar el gasto de 3.7 millones de pesos del Subsidio Federal para Organismos Descentralizados Estatales.

- La Universidad Autónoma de Nuevo León no presentó los comprobantes fiscales de los pagos a la Comisión Federal de Electricidad (CFE), correspondientes a Participaciones Federales. Asimismo, la institución no cumplió con la entrega de la documentación relacionada con la adquisición de medicamentos, valorados en 85 millones de pesos, de acuerdo con los plazos y condiciones contractuales establecidos.

- La Universidad Autónoma de Chiapas no acreditó la recepción de bienes y servicios contratados, por lo que se calcula un daño al erario de 23 millones de pesos.

- Irregularidades en los sistemas de nóminaEntre sus responsabilidades, las UPES están sujetas a transparentar el costo de nómina de personal docente, no docente, administrativo y manual. Sin embargo, por lo menos seis universidades públicas estatales se encontraron irregularidades en los sistemas de nómina. Esta falla puede afectar el mejor uso de los recursos para la contratación efectiva de personal.

- La Universidad de Coahuila realizó pagos totales por 368 millones de pesos a 2,130 personas que estaban registradas en dos cargos simultáneamente. Además, se sospecha un posible perjuicio a Hacienda por un monto de 16 millones de pesos, al remunerar a 39 empleados que no contaban con el título ni la cédula profesional necesarios. Un esquema parecido se replicó en la Universidad Autónoma de Chiapas en donde se realizaron pagos a 3 trabajadores que no acreditaban el perfil académico requerido.

- La Universidad Autónoma de Chihuahua efectuó pagos improcedentes por un total de 26 millones de pesos a 393 trabajadores que no forman parte de la plantilla autorizada por el máximo órgano de gobierno.

- En las universidades de Nuevo León, Michoacana de San Nicolás de Hidalgo y Autónoma de Sinaloa, se realizaron pagos a trabajadores fallecidos, alrededor de 280 casos en las tres instituciones. Además, 25 trabajadores en la Universidad de Sinaloa excedieron los sueldos autorizados.

- Deficiencias en el reporte a la Secretaría de Educación Pública (SEP).La SEP exige el reporte mensual y trimestral del uso de recursos a las instituciones públicas de educación superior para fomentar el cumplimiento de sus obligaciones de transparencia.

- La Universidad Michoacana de San Nicolás de Hidalgo no presentó a la SEP los recibos correspondientes a los gastos realizados con cargo a recursos federalizados por un monto total de 3,700 millones de pesos. La institución tampoco proporcionó los informes mensuales establecidos como requisito de la transferencia de recursos a las UPES en el Convenio para el Apoyo Financiero recibido de la SEP y el Gobierno de Michoacán.

- Asimismo, la Universidad de Sonora no remitió los estados financieros dictaminados con sus relaciones analíticas a la SEP y al Gobierno del Estado de Sonora.

Las UPES atienden a más de 1.7 millones de estudiantes que se benefician de la formación de 80 mil maestros y maestras. La responsabilidad de estas instituciones en la formación de talento no solo es clave para la competitividad del país, sino también en el éxito y desarrollo individual de los jóvenes. Las 35 universidades públicas estatales enfrentan múltiples desafíos en materia administrativa y educativa. Una gestión eficiente de los recursos puede ser clave para superarlos.

{kind=link}

La calidad de la educación que ofrecen las UPES puede ayudar a garantizar la competitividad y el desarrollo económico y social de México. Para ello, es necesario que estas instituciones cuenten con las dinámicas, sistemas y recursos necesarios para garantizar el ejercicio correcto de los recursos públicos federales que reciben. En este sentido, el IMCO Propone que las universidades públicas estatales:

- Den seguimiento a las recomendaciones de la Auditoría Superior de la Federación. Para evitar que se repitan las acciones irregulares que afectan el presupuesto, es necesario que las universidades públicas estatales consideren en su planeación anual acciones concretas que atiendan a las recomendaciones que la ASF les dio en esta fase de fiscalización. Asimismo, es necesario que el ente fiscalizador dé seguimiento constante a las acciones emitidas.

- Fortalezcan sus sistemas contables y de nómina. A través de mecanismos que consoliden y descentralicen la información de recursos humanos y las bases de datos utilizadas para la dispersión de nómina, debe procurarse que el personal de las UPES no reciba dobles pagos o pagos cuando han sido dados de baja. En este mismo sentido, la aplicación de sistemas digitales para manejar la contabilidad institucional y que se vinculen con las obligaciones legales de las UPES permitiría reducir los riesgos de malversación en estas instituciones.

- Garanticen el ejercicio efectivo de los recursos públicos que reciben. Las UPES deben apegarse a las obligaciones legales que han adquirido mediante convenios de financiamiento con lo estados, la SEP y el Subsidio Federal para Organismos Descentralizados Estatales a través de una plataforma que permita exigir la rendición de cuentas por parte de los alumnos y reduzca la discrecionalidad en la toma de decisiones.

- Mejoren sus mecanismos de control interno. Para reducir la frecuencia de las irregularidades en el gasto, el primer paso es establecer controles internos sólidos que supervisen transversalmente las direcciones y unidades de las Universidades. Comprobaciones especializadas en los rubros de nómina, contrataciones, obligaciones fiscales y obligaciones de transparencia, por lo menos, son indispensables para incrementar la efectividad de los recursos dedicados a la educación superior en México.