Paquete económico 2025: dudas sobre los compromisos con la disciplina fiscal

-

La estimación del déficit (3.9%) y la deuda pública (51.4%) como porcentaje del PIB en 2025 es cuestionable, pues los ingresos previstos para ese año probablemente están sobreestimados al sustentarse en una expectativa optimista del crecimiento de la economía.

-

El Gobierno mexicano tendría que incrementar los ingresos o, en su defecto, ajustar el gasto público a la baja de forma que la contención del déficit y la deuda sea un compromiso creíble, no solo en 2025, sino también a mediano y largo plazo.

-

Además de estabilizar la razón deuda/PIB, deben mejorarse distintos factores que afectan la calificación crediticia soberana, como la certidumbre jurídica, el marco regulatorio, y la fortaleza y calidad de las instituciones.

Staff/IMCO

Con motivo de la entrega del Paquete Económico 2025 al Congreso el pasado 15 de noviembre de 2024, el Instituto Mexicano para la Competitividad (IMCO) analizó el ajuste fiscal propuesto por el nuevo gobierno para mejorar la sostenibilidad de las finanzas públicas al reducir el desequilibrio entre los ingresos y gastos observado en 2024, y al estabilizar el crecimiento de la deuda pública como porcentaje del producto interno bruto (PIB).

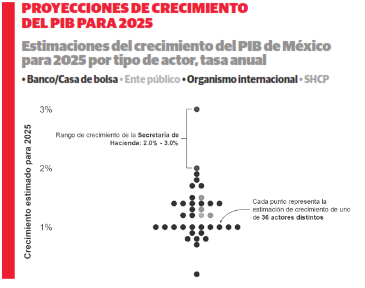

Si bien la Secretaría de Hacienda y Crédito Público (SHCP) busca reducir el déficit del sector público del 5.9% del PIB en 2024 al 3.9% en 2025 para mantener la deuda pública alrededor del 51.4% del PIB, la viabilidad de este ajuste es incierta. Esto se debe a que su principal supuesto, un crecimiento económico de entre 2.0% y 3.0% en 2025, no coincide con las proyecciones de diversas instituciones.

De no concretarse un ajuste fiscal de esta magnitud, en un entorno de deterioro del clima de inversión por cambios regulatorios que afectan la certidumbre jurídica en el país, existe el riesgo de un ajuste a la baja de la calificación soberana. Esto afectaría la competitividad del país al incrementar aún más el costo financiero de la deuda y reducir los recursos disponibles para que el gobierno invierta en infraestructura, programas sociales u otras áreas prioritarias.

Ajuste fiscal propuesto para 2025

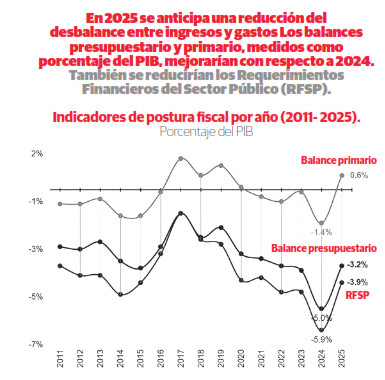

La Secretaría de Hacienda estima que los Requerimientos Financieros del Sector Público (RFSP), la medida más amplia del déficit, equivaldrán al 5.9% del PIB en 2024. Además, proyecta que el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) –el indicador más amplio de la deuda a nivel federal– representará 51.4% del PIB al cierre del mismo año. De este modo, ambas métricas alcanzarían su mayor nivel desde que la SHCP mantiene registros: 2000 en el caso del SHRFSP, y 2008 en el caso de los RFSP.

En un esfuerzo por mejorar la sostenibilidad de las finanzas públicas, aun cuando ello pueda implicar un riesgo para el crecimiento económico, el nuevo gobierno propone en su primer Paquete Económico ajustar el gasto público a la baja, en términos reales, de forma que se reduzca la brecha entre ingresos y gastos, y así contener el crecimiento de la deuda pública como proporción del PIB.

En el Proyecto de Presupuesto de Egresos de la Federación (PPEF), la Secretaría de Hacienda plantea un gasto neto total de 9.30 billones de pesos, lo que representa una disminución de (-)3.3% en términos reales respecto al monto estimado para 2024. Por otro lado, en la Iniciativa de Ley de Ingresos de la Federación proyecta que los ingresos presupuestarios aumentarán en 572.4 mil millones de pesos (mmdp), o 3.3% en términos reales, al pasar de 7.48 billones de pesos en 2024 a 8.06 billones en 2025.

De materializarse estas estimaciones, se observaría una reducción del déficit presupuestario o tradicional, que mide la diferencia entre los ingresos presupuestarios y el gasto neto pagado del sector público, al disminuir de 1.69 a 1.17 billones de pesos. Esto representaría una reducción de 1.8 puntos porcentuales del PIB, al pasar de 5.0% en 2024 a 3.2% en 2025.

La reducción del déficit tradicional se traduciría, a su vez, en una disminución de los Requerimientos Financieros del Sector Público, que pasarían de 1.99 billones de pesos en 2024 a 1.43 billones en 2025. Medidos como proporción del PIB, se reducirían del 5.9% al 3.9% entre estos años.

Finalmente, la disminución del déficit estabilizaría el crecimiento del Saldo Histórico de los Requerimientos Financieros del Sector Público como porcentaje del PIB en 2025, al mantenerse igual que el previsto en 2024 –51.4%– (pasaría de 17.44 a 18.59 billones de pesos entre 2024 y 2025).

No obstante, aunque el Paquete Económico 2025 denota la intención del Gobierno mexicano por retomar la disciplina fiscal, la magnitud del ajuste fiscal es cuestionable, pues el supuesto principal en el que se basa no coincide con el proyectado por distintos actores.

Supuestos para lograr el ajuste fiscal

Para mejorar la sostenibilidad de las finanzas públicas al reducir el déficit y estabilizar la razón deuda/PIB, es necesario que se cumplan distintos supuestos planteados por la Secretaría de Hacienda en los Criterios Generales de Política Económica (CGPE).Además de reducir el gasto en términos reales, es necesario que la economía mexicana crezca entre 2.0% y 3.0% en 2025, y que ese año los ingresos presupuestarios alcancen los 8.06 billones de pesos: monto 3.3% (572.4 mmdp) mayor, en términos reales, al esperado en 2024 (7.48 billones de pesos).

En cuanto al primer supuesto, el rango estimado del crecimiento del PIB por la SHCP está por encima de las proyecciones de 35 organismos internacionales, entes públicos, bancos, casas de bolsa y consultoras, que prevén que el PIB crecerá entre 0.2% y 1.9% el siguiente año: Banco Mundial (1.5%), Fondo Monetario Internacional (1.3%), Organización para la Cooperación y el Desarrollo Económicos (1.2%), Banco de México (1.2%) y Encuesta Citibanamex de Expectativas (1.0%).

{kind=link}

Además, el crecimiento económico estimado por la SHCP en los CGPE suele ser más alto que el observado. Entre 2008 y 2023, por ejemplo, en 12 ocasiones la proyección de la Secretaría de Hacienda fue superior al crecimiento efectivamente registrado.

Si la economía no crece al ritmo previsto, difícilmente se cumplirá el segundo supuesto, ya que los ingresos –particularmente los tributarios (p. ej. ISR e IVA)– dependen directamente de la actividad económica. De acuerdo con los CGPE, por ejemplo, un crecimiento 0.5 puntos porcentuales menor al estimado se reflejaría en (-)26.4 mmdp menos de ingresos tributarios.

Implicaciones potenciales de no reducir el déficit

De no concretarse el ajuste fiscal propuesto por la Secretaría de Hacienda, la deuda como porcentaje del PIB –uno de los indicadores clave que las agencias calificadoras consideran para evaluar la capacidad del Gobierno mexicano para cumplir con sus obligaciones financieras– podría superar el 51.4% proyectado para 2025.

Si no se evita el crecimiento de este indicador, en un contexto de deterioro del clima de inversión ante cambios regulatorios que afectan la certidumbre jurídica en el país, existe el riesgo de rebajas a la calificación soberana que limitarían la capacidad de la nueva administración para acceder al mercado de capitales en condiciones relativamente favorables al enfrentar mayores costos de financiamiento.

En consecuencia, el gobierno se vería forzado a reorientar recursos adicionales al servicio de la deuda en detrimento de la inversión en infraestructura, programas sociales u otros proyectos clave. Además de incrementar la presión sobre las finanzas públicas, una disminución de las calificaciones crediticias podría generar volatilidad en los mercados cambiarios, aumentar la percepción de riesgo país y reducir la inversión extranjera directa en detrimento de la competitividad del país.

IMCO Propone

Para fortalecer la capacidad del gobierno de cumplir con sus obligaciones financieras, es crucial que la economía mexicana registre un crecimiento superior al proyectado por organismos internacionales y otros actores. Por ello, el IMCO Propone:

- Mejorar el clima de inversión. Además de estabilizar la razón deuda/PIB, el Gobierno mexicano debe implementar políticas públicas que mejoren las perspectivas de crecimiento económico mediante la creación de condiciones favorables para la inversión privada (p. ej. asociaciones público-privadas), especialmente aquellas relacionadas con el Estado de derecho, la certidumbre jurídica, el marco regulatorio y la fortaleza de las instituciones.

- Impulsar a México como destino de inversión tanto a nivel nacional como subnacional, lo que exige una coordinación más efectiva entre la Secretaría de Economía y los gobiernos estatales.

- Asegurar que la legislación secundaria en materia energética establezca las condiciones para que los proyectos mixtos de inversión entre el sector público y privado puedan iniciar lo antes posible.

- Acelerar el establecimiento de una política industrial que permita una integración más productiva de las empresas mexicanas en las cadenas globales de valor.

- Mantener la independencia de las decisiones en materia de competencia económica y telecomunicaciones, para cumplir con las obligaciones de México en el marco del T-MEC.

Para hacer frente el crecimiento de gastos obligatorios, como pensiones y el costo financiero de la deuda, dar continuidad a las políticas, programas y proyectos existentes, y financiar nuevas iniciativas, el Gobierno mexicano necesita incrementar los ingresos públicos. Esto permitiría que la contención del déficit y la deuda pública sea un compromiso creíble no solo en 2025, sino también a mediano y largo plazo. Para lograrlo, será necesario considerar una reforma fiscal integral que amplíe la base de contribuyentes y fortalezca la progresividad de la recaudación. Asimismo, se deberá optimizar el uso de los recursos públicos, asegurando que cada peso invertido tenga un impacto efectivo en el bienestar de la población.